티스토리 뷰

목차

💸 4월은 법인지방소득세 신고의 달 – 안 하면 가산세까지?

4월이 끝나기 전에 꼭 해야 할 일, 알고 계신가요?

바로 법인지방소득세 확정 신고입니다.

지금 이 글을 읽고 있다면, 이미 절반은 준비가 끝난 셈입니다. 그럼 지금부터 하나씩 체크해 보세요.

1. 법인지방소득세란?

법인의 소득에 대해 지방자치단체에 납부하는 지방세입니다.

국세인 법인세와는 별도로, 각 지자체 재정에 직접 기여하는 중요한 세목입니다.

과세표준 구간에 따라 차등 세율이 적용되며, 매년 4월은 대부분 법인에게 신고 기간입니다.

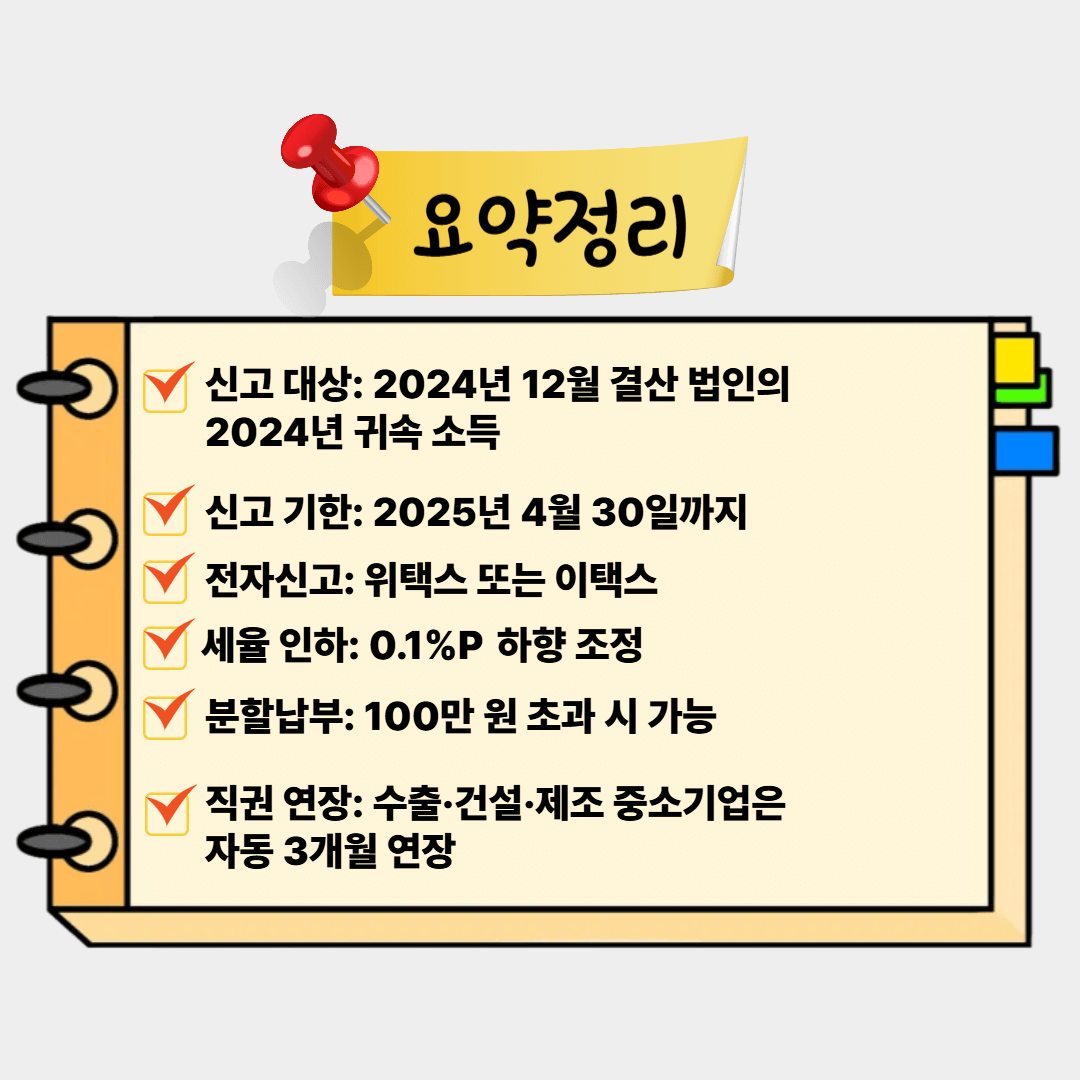

2. 신고 대상

다음 중 하나라도 해당된다면, 반드시 신고해야 합니다.

🔹 2024년 12월 결산 법인

🔹 2024년 귀속 법인소득이 발생한 법인

🔹 실적이 없거나 결손이 있어도 신고 의무 있음

🔹 국내원천소득이 있는 외국법인 포함

3. 신고 기한 및 납세지

신고기한:

🔹 일반 법인: 2025년 4월 30일(수)까지

🔹 연결납세 방식 법인: 2025년 6월 2일(월)까지

납세지:

🔹 법인의 등기부상 본점 또는 주사무소 소재지

🔹 사업장이 여러 곳일 경우, 각 지자체에 안분하여 신고·납부 필수

📌 안분 신고 누락 시, 다른 지역은 무신고 처리로 간주되어 가산세 부과 대상이 됩니다.

4. 신고 방법

🔹 전자신고: 위택스 또는 이택스 이용

🔹 서면신고: 관할 시·군·구청 세정 부서에 우편 또는 방문 제출

📝 제출서류 (필수)

🔹 과세표준 및 세액신고서 (사업장별 제출)

🔹 첨부서류(본점에만 제출 가능):

- 과세표준 및 세액조정계산서, 안분명세서, 재무제표(재무상태표, 손익계산서 등), 이익잉여금처분계산서

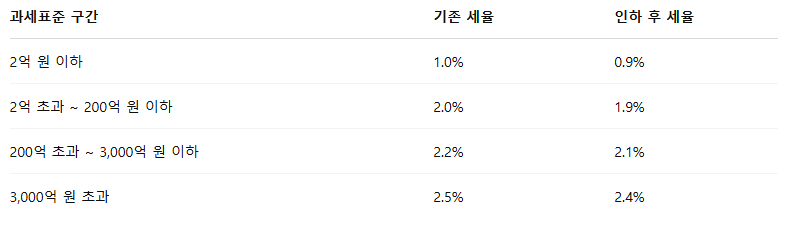

5. 세율 인하 안내 (2024년 귀속분부터 적용)

2023년 귀속분부터 법인지방소득세 표준세율이 0.1% P씩 인하되었습니다.

6. 분할납부 제도 안내

🔹 대상: 납부할 세액이 100만 원을 초과하는 법인

🔹 기한: 1개월 이내, 중소기업은 2개월 이내

7. 납부기한 연장 제도 (직권 연장)

다음 중 하나에 해당하는 중소기업은 신청 없이도 자동 연장됩니다.

🔹 건설업, 제조업, 수출기업

🔹 고용위기지역에 위치한 중소기업

→ 납부기한만 3개월 연장 → 2025년 7월 31일까지

8. 유의사항 정리

✅ 신고 자체를 하지 않으면 → 무신고가산세 발생 (최대 20%)

✅ 첨부서류 미제출 → 무신고 간주, 가산세 부과

✅ 안분신고 누락 시 → 나머지 지자체는 무신고 처리

✅ 법인세 수정 시 → 반드시 법인지방소득세도 함께 수정

❌ 세액공제/감면 없음 → 모든 법인은 세율 그대로 납부

법인의 기본은 기한 내 성실한 신고에서 시작됩니다.

2025년 4월 30일까지, 법인지방소득세 신고·납부를 완료해 불필요한 가산세 부담을 예방하세요.

정확한 절차와 기한 준수는 기업 신뢰를 높이는 가장 확실한 방법입니다.